UMKM Punya Strategi:

Analisis Laporan Laba Rugi

Navigasi Angka untuk Pertumbuhan Bisnis yang Sehat

Panduan praktis membuat keputusan berbasis data, tanpa teori akuntansi yang membingungkan.

Tentang

Penulis

Kenali orang di balik modul ini sebelum kita mulai belajar bersama.

Tumbuh dari keluarga yang hidup dari usaha sendiri. Dari kecil, saya terlibat langsung — dan lihat orang tua kerja lebih dari 10 jam sehari, bertahun-tahun, tapi bisnis jalan di tempat. Bukan karena kurang usaha. Bukan karena produknya jelek. Tapi karena nggak ada yang ngajarin cara membangun fondasinya.

Setelah lulus, saya mulai karir di perusahaan konsultan — kerja bareng klien dari sektor swasta, pemerintah, sampai organisasi internasional. Di situ saya sadar satu hal: perusahaan besar punya playbook untuk setiap masalah. Profit nggak tumbuh? Bukan marketing yang dikejar, tapi buka laporan laba rugi dulu. Budget iklan keluar tapi traffic nggak naik? Kurangi spend-nya, amplify pelanggan loyal lewat CRM. Spesifik. Taktikal. Langsung bisa dieksekusi.

Setelah 4 tahun di konsultan, saya pindah ke salah satu startup teknologi terbesar di Indonesia. Di sana saya belajar hal lain: teknologi bukan sekadar efisiensi — tapi leverage. Kombinasi manajemen bisnis yang solid dan teknologi yang tepat adalah yang bikin bisnis bisa benar-benar scale.

Masalahnya, untuk UMKM, dua hal ini masih terasa jauh. Bukan karena kurang informasi — tapi karena nggak ada yang mengkurasi: harus mulai dari mana dulu. Dari situlah Founders Playbook lahir. Panduan praktis untuk UMKM yang mau merapikan fondasi bisnis — supaya siap naik kelas.

Course ini adalah panduan pertama dari series Manajemen Bisnis & Ops. Untuk pertanyaan, kirim email ke learn2earn.upskill@gmail.com atau DM Instagram @foundersplaybook.id

Pengalaman

- •Laporan Laba Rugi

- •Riset Pasar

- •Manajemen Data

- •Otomatisasi Proses

- •Proyeksi Supply-Demand

- •Audit Bisnis

- •Lead Assignment

- •Strategi Marketing

- •Channel Optimization

Apa Itu Laporan

Laba Rugi?

laporan laba rugi adalah tolak ukur keberhasilan bisnis. Laporan ini mencatat seluruh pemasukan dan pengeluaran selama periode akuntansi untuk menunjukkan apakah perusahaan sedang menghasilkan profit atau justru mengalami kerugian.

Rekapitulasi performa bisnis dalam satu periode

Bayangkan Laporan Laba Rugi sebagai "raport" bisnismu. Jika buku catatan hanya mencatat uang masuk dan keluar, laporan ini merangkum semuanya menjadi satu dokumen yang langsung bercerita: bulan ini untung atau rugi?

Karena omzet tinggi bukan jaminan bisnis kamu sehat

Banyak pelaku UMKM bangga dengan omzet Rp 50 juta per bulan, namun terkejut saat tahu laba bersihnya hanya Rp 2 juta setelah semua biaya terhitung. Laporan Laba Rugi yang akurat akan membedah angka tersebut secara transparan.

Alat pengambil keputusan, bukan sekedar catatan internal

Alat Ukur Efisiensi Operasional

Laporan ini menunjukkan seberapa baik kamu mengelola sumber daya. Kamu bisa melihat apakah biaya produksi atau biaya operasionalmu terlalu besar dibandingkan hasil penjualannya.

Dasar Pengambilan Keputusan Strategis

Tanpa data laba rugi, keputusan bisnis hanya berdasarkan feeling. Dengan laporan ini, kamu bisa memutuskan kapan harus menaikkan harga, memotong biaya yang tidak perlu, atau menambah stok produk yang paling menguntungkan.

Indikator Kesehatan Bisnis untuk Eksternal

Jika kamu ingin mengajukan pinjaman bank atau mencari investor, laporan laba rugi adalah dokumen pertama yang mereka minta. Ini adalah bukti nyata bahwa bisnismu memiliki model keuangan yang berkelanjutan dan menjanjikan.

Panduan Formulasi

Laporan Laba Rugi

Dari Catatan Harian ke Laporan Keuangan

Alur Menyusun Laporan Laba Rugi

Inventarisasi Sumber Data

Kumpulkan bukti transaksi seperti nota belanja, mutasi rekening, tagihan rutin, hingga catatan penjualan di aplikasi kasir atau HP. Jangan menunggu sempurna; kumpulkan data sebanyak mungkin sebagai bahan baku laporanmu.

Pemisahan Entitas Keuangan

Ini adalah langkah paling krusial: pisahkan dompet bisnis dari dompet pribadi. Pastikan setiap rupiah yang masuk dan keluar adalah murni untuk operasional bisnis agar hasil laporan akhir akurat dan tidak bias.

Konsolidasi Data dalam Tracker

Satukan seluruh sumber pemasukan dan pengeluaran dari berbagai kanal (online/offline) ke dalam satu daftar terpadu. Gunakan format yang sistematis (seperti spreadsheet) agar data mudah diolah di tahap selanjutnya.

Klasifikasikan Pos Pengeluaran

Kategorikan setiap biaya agar terlihat "bocor" atau "sehatnya" bisnis ke dalam tiga kelompok:COGS (biaya langsung untuk produk/jasa), OpEx (biaya operasional rutin), dan CapEx (investasi aset jangka panjang).

Kalkulasi Laba Rugi

Laba Kotor = Pendapatan dikurangi COGS. Laba Bersih = Laba Kotor dikurangi semua OpEx. Jika hasilnya minus (rugi), ini adalah alarm untuk segera mengevaluasi efisiensi bisnismu.

Evaluasi Rutin: Membaca Pola Bisnis

Satu laporan bulanan saja tidak cukup untuk melihat gambaran besar. Lakukan evaluasi dengan membandingkan data antar bulan; tren selama tiga bulan berturut-turut akan mengungkap pola keuangan yang jauh lebih bermakna dan akurat untuk strategi ke depan.

Hindari 5 Kesalahan Fatal dalam Laporan Laba Rugi

Salah Menaruh Komisi Marketplace

Memasukkan potongan biaya admin Shopee/Tokopedia ke dalam COGS (HPP)

✓ Cara benar: Komisi marketplace bukan biaya produksi barang, melainkan biaya penjualan.

Melupakan Gaji Owner

Menganggap keuntungan bisnis adalah gaji pribadi sehingga tidak dicatat sebagai biaya. Ini menciptakan "laba semu". Bisnis Anda terlihat untung besar, padahal sebenarnya Anda sedang "kerja bakti".

✓ Cara benar: Tentukan angka Gaji Wajar sesuai peran Anda dan masukkan ke OpEx. Laba yang tersisa setelah gaji barulah laba bersih bisnis yang sesungguhnya.

Mencatat Stok Belum Terjual sebagai Biaya

Menganggap belanja stok 100 unit sebagai biaya bulan ini, padahal baru laku 60 unit. Sisa 40 unit yang mengendap adalah Aset, bukan pengeluaran.

✓ Cara benar: Gunakan rumus HPP hanya untuk barang yang terjual. Ini mencegah laporan Anda terlihat "rugi" padahal stok masih banyak di gudang.

Mencatat "Uang Cair" sebagai Pendapatan

Baru mencatat Revenue saat dana marketplace cair ke rekening. Pendapatan dihitung saat transaksi selesai (earned), bukan saat uang masuk ke tangan.

✓ Cara benar: Bedakan pencatatan Pendapatan (Sales) dengan Arus Kas (Cash Flow) agar Anda bisa memantau performa penjualan secara real-time.

Mengabaikan Biaya Non-Rutin

Lupa mencatat servis mesin tahunan atau biaya domain karena tidak muncul tiap bulan.

✓ Cara benar: Catat biaya di bulan terjadinya dan beri label "Biaya Non-Rutin" agar Anda tidak bingung saat melihat fluktuasi pengeluaran.

Template Google Sheets: Panduan Formulasi Fondasi Laporan Laba Rugi

Rekap arus keluar masuk uang setiap hari.

Panduan Identifikasi

Laporan Laba Rugi

Struktur laporan keuangan itu universal. Sekali Anda paham polanya, Anda bisa membedah kesehatan bisnis dari Laporan Laba Rugi termasuk dalam Laporan Tahunan Perusahaan.

Laporan Laba Rugi dibaca dari atas ke bawah. Bayangkan Laporan Laba Rugi sebagai sebuah saringan. Uang masuk dari atas, lalu disaring lapis demi lapis oleh berbagai jenis biaya hingga menyisakan "sari pati" keuntungan di paling bawah.

Jangan cuma lihat angka akhirnya. Jika bisnis Anda loyo, cari "kebocorannya" dengan cara ini:

- Masalah di Pendapatan? Penjualan Anda kurang kencang, pasarnya mungkin lesu.

- Masalah di Laba Kotor? Biaya produksi atau belanja stok Anda terlalu mahal.

- Masalah di Laba Operasional? Bisnis Anda terlalu gemuk di biaya kantor atau iklan yang nggak konversi.

Margin laba kotor yang rendah menunjukkan adanya masalah struktural pada sisi produksi atau penetapan harga. Secara prinsip, efisiensi operasional kantor (seperti penghematan listrik atau gaji admin) tidak akan mampu menyelamatkan bisnis jika margin laba kotornya sudah bermasalah sejak di hulu.

Laba Operasional menunjukkan seberapa efektif manajemen mengelola biaya rutin—seperti gaji, sewa, dan pemasaran—untuk mendukung penjualan.

Jika Laba Kotor Anda tinggi namun Laba Operasional rendah, ini mengindikasikan adanya pemborosan atau inefisiensi pada level manajerial. Di tahap inilah Anda mengevaluasi apakah biaya iklan sudah sebanding dengan konversi, atau apakah rasio jumlah karyawan sudah ideal dengan beban kerja.

Inilah angka paling objektif yang mencerminkan kondisi kesehatan finansial bisnis. Laba bersih menunjukkan kemampuan nyata perusahaan dalam mencetak keuntungan yang siap didistribusikan kepada pemilik atau diinvestasikan kembali untuk pertumbuhan.

Laba bersih bukan sekadar sisa uang, melainkan bukti bahwa model bisnis Anda memiliki daya tahan untuk beroperasi dalam jangka panjang.

Dalam mengevaluasi kesehatan finansial, angka nominal sering kali tidak memberikan gambaran yang utuh. Mengukur komponen biaya sebagai persentase terhadap pendapatan jauh lebih strategis karena memberikan konteks yang akurat bagi pengambilan keputusan.

- Standardisasi Perbandingan: Mengatakan "Biaya Operasional (OpEx) sebesar 30% dari pendapatan" jauh lebih informatif dibandingkan sekadar menyebutkan angka nominal "Rp3.000.000".

- Analisis Tren: Persentase memungkinkan Anda membandingkan performa antar bulan secara konsisten, meskipun skala pendapatan berubah (naik atau turun).

- Benchmarking: Dengan menggunakan rasio, Anda dapat membandingkan efisiensi bisnis Anda dengan standar industri atau kompetitor, terlepas dari perbedaan skala modal yang dimiliki.

Angka nominal hanyalah statistik, namun persentase adalah indikator efisiensi. Fokus pada rasio memastikan Anda tetap mampu menjaga margin keuntungan seiring dengan pertumbuhan skala bisnis (scaling up).

Panduan Menentukan Gaji untuk Owner

Gaji Owner = Biaya Oberasional, Bukan Sisa Keuntungan

Salah satu distorsi terbesar dalam laporan keuangan UMKM adalah mencampuradukkan gaji pribadi dengan laba bersih. Penting untuk dipahami: Gaji Anda adalah biaya, bukan dividen.

Jika Anda terlibat aktif dalam operasional harian, gaji Anda wajib dicatat sebagai bagian dari Biaya Operasional (OpEx) sebelum laba bersih dihitung. Tanpa pencatatan ini, laporan laba rugi akan memberikan "rasa aman semu" (false sense of profit), di mana bisnis terlihat untung padahal sebenarnya hanya karena Anda bekerja secara gratis.

Metode ini menentukan nilai kompensasi Anda berdasarkan harga pasar wajar untuk peran yang Anda jalankan. Prinsip dasarnya adalah: "Berapa biaya yang harus dikeluarkan perusahaan jika posisi Anda saat ini digantikan oleh tenaga profesional dari luar?".

Logika Perhitungan: Jika Anda merangkap berbagai fungsi (misal: Manajer Operasional sekaligus Barista), akumulasikan nilai pasar dari setiap peran tersebut sesuai dengan porsi waktu yang Anda habiskan.

Anda merangkap dua peran di kafe Anda: Manajer Operasional (30%) dan Barista (70%) dari total jam kerja per bulan.

Masukkan angka ini ke pos Biaya Operasional (OpEx) sebelum menghitung laba bersih.

Catatan: Jebakan dalam metode ini adalah ketika tahap bisnis Anda sudah menunjukkan profit namun fondasi operasional belum kuat. Apalagi, jika pertumbuhan tiap tahun belum jelas. Owner jangan terlena dengan kenaikan profit yang semu dan buru-buru membagi dividen. Sebaiknya, fokus untuk menambah dana darurat dan mengamankan modal.

Metode ini memastikan kompensasi Anda bergerak selaras dengan performa riil bisnis. Dengan menetapkan persentase tetap dari laba kotor, Anda secara otomatis melakukan "manajemen risiko" terhadap arus kas operasional. Sangat ideal untuk bisnis tahap awal atau musiman.

Logika Keuangan: Saat penjualan tinggi, Anda mendapatkan kompensasi lebih. Saat bulan sepi, kompensasi menyesuaikan — namun karena tidak dibebankan sebagai biaya tetap, Anda tetap punya kontrol penuh atas Net Profit Margin. Metode ini juga secara alami mendorong semangat dan kreativitas Owner untuk terus mengembangkan bisnis.

Sistem ini menjamin keadilan bagi kesehatan napas bisnis Anda.

Metode ini memisahkan peran Anda secara tegas: sebagai Pengelola yang berhak atas gaji rutin, dan sebagai Investor yang berhak atas bagi hasil keuntungan. Cocok untuk bisnis yang sudah memenuhi tiga kriteria kematangan berikut:

Logika Keuangan: Gaji tetap yang masuk ke pos OpEx memungkinkan perhitungan Break Even Point lebih akurat. Dividen baru diambil setelah semua kewajiban bisnis terpenuhi.

Bisnis Anda sudah stabil dengan Laba Bersih bulanan rata-rata Rp 12.000.000.

Anda menetapkan gaji rutin Rp4 Juta/bulan sebagai biaya operasional. Di akhir periode, dari Laba Bersih yang tersisa, Anda mengalokasikan 50% sebagai dividen dan 50% lainnya untuk Reinvestasi (pengembangan cabang/stok).

Alur Identifikasi Kebocoran Bisnis

Identifikasi Kebocoran Bisnis dimulai dari:

Benchmark Industri

Gunakan tabel di bawah ini sebagai acuan saat menganalisis laporan laba rugi.

| Jenis Bisnis | % GPM Ideal | % OpEx Ideal | % NPM Ideal |

|---|---|---|---|

| Warung / F&B | 55–70% | 30–40% | 15–25% |

| Fashion / Apparel | 45–60% | 20–30% | 15–25% |

| Jasa | 65–80% | 20–35% | 30–50% |

| Kelontong / Sembako | 15–25% | 8–15% | 5–12% |

| Toko Online | 30–50% | 15–25% | 10–20% |

GPM = Gross Profit Margin · OpEx = Operational Expenditure · NPM = Net Profit Margin

| Jenis Bisnis | Perlu Evaluasi Jika | Insight |

|---|---|---|

| Warung / F&B | GPM < 45% atau Net < 10% | Bisnis kuliner wajib punya mark-up harga setidaknya 2–3× lipat dari COGS karena biaya operasional (gas, karyawan, sewa, penyusutan alat) sangat tinggi. GPM di bawah 45% hampir pasti berujung rugi setelah OpEx dipotong. |

| Fashion / Apparel | GPM < 35% atau Net < 10% | Industri fashion memiliki risiko stok mati dan tren yang cepat berganti, sehingga margin harus cukup besar untuk menutupi biaya marketing dan diskon cuci gudang. |

| Jasa | GPM < 50% atau Net < 20% | Bisnis jasa (agency, kursus, konsultan) biasanya memiliki HPP rendah karena yang dijual adalah keahlian. Wajar jika Net Margin-nya paling tinggi dibandingkan sektor lain. |

| Kelontong / Sembako | GPM < 12% atau Net < 3% | Ini adalah bisnis volume tinggi dengan margin tipis. Keberhasilan bukan pada margin per barang, melainkan pada perputaran stok (turnover) yang cepat. |

| Toko Online | Net < 10% setelah semua komisi | Banyak seller online lupa bahwa biaya admin marketplace (Shopee/Tokopedia) dan biaya iklan (Ads) bisa memakan 10–15% pendapatan sendiri. |

Template Google Sheets: Panduan Identifikasi Laporan Laba Rugi

Gunakan template ini untuk mengidentifikasi komponen laporan laba rugi bisnismu secara sistematis.

Panduan Diagnosis

Kebocoran Bisnis

Angka dalam laporan adalah gejala; tugas Anda adalah membedah akar masalahnya."

Matriks Diagnosis — Ikuti Urutannya

Mulailah dari nomor 1. Jika kondisi bisnis Anda sesuai dengan indikator di bawah ini, segera lakukan langkah mitigasi yang disarankan sebelum melanjutkan ke diagnosis berikutnya.

- Hitung Harga Pokok Penjualan (HPP)/COGS per unit produk secara rinci

- Identifikasi apakah ada bahan baku yang terbuang, rusak, atau hilang selama proses produksi.

- Bandingkan tren kenaikan harga beli dari pemasok dengan penyesuaian harga jual Anda dalam 6 bulan terakhir.

- Analisis profit margin per SKU: untuk tau SKU yang margin tebal, tipis, dan rugi. Strategi cross-selling/up-selling atau re-inovasi produk

- Rekonsiliasi Stok: Hitung berapa modal yang benar-benar menjadi uang (terjual) vs modal yang mengendap menjadi stok mati (Dead Stock).

- Prinsip Dasar: Waste adalah pembunuh margin dalam diam—ia menghisap modal tanpa pernah memberikan pendapatan.

- Lakukan perbandingan head-to-head antara harga jual saat ini dengan kenaikan COGS per unit.

- Evaluasi posisi harga Anda terhadap kompetitor. Apakah Anda terlalu murah tanpa alasan strategis, ataukah Anda sedang terjebak dalam "perang harga"

- Identifikasi komponen produksi mana yang paling tidak efisien, perbaiki tanpa harus menurunkan kualitas layanan dan produk

- Kalkulasi Ulang Pricing Strategy: Hitung kembali harga jual ideal menggunakan pendekatan utama margin, bukan sekadar mengikuti harga pasar.

- Optimasi Rantai Pasok (Value Engineering): Cari substitusi bahan atau vendor alternatif yang lebih kompetitif. Fokus pada "efisiensi fungsi", bukan sekadar mencari yang termurah.

- Menjaga Integritas Produk: Pastikan setiap langkah efisiensi biaya tetap menjaga standar kualitas (SOP) agar tidak merusak loyalitas pelanggan dalam jangka panjang.

- Identifikasi biaya operasional yang paling tidak produktif. Tidak harus selalu paling besar tapi seringkali penyebab utama masalah. Misalnya revenue kecil karena anggota tim baru sehingga produktivitas kurang maksimal.

- Evaluasi apakah biaya sewa yang mahal benar-benar memberikan traffic atau nilai tambah yang sepadan terhadap omzet bulanan.

- Jika terbesar di gaji: Hitung produktivitas karyawan dan evaluasi SOP kerja dan struktur organisasi

- Jika terbesar di sewa: Hitung produktivitas ruang Anda (Total Revenue ÷ Luas Toko).

- Bandingkan total pendapatan yang tercatat di laporan dengan total uang masuk (cash-in) di rekening. Temukan di mana uang Anda "mengendap".

- Hitung berapa banyak uang Anda yang masih tertahan di sistem Shopee, Tokopedia, atau TikTok Shop yang belum ditarik.

- Periksa daftar mitra atau reseller yang belum melunasi kewajibannya. Semakin lama piutang beredar, semakin besar risiko arus kas Anda.

- Laporan Arus Kas Terpisah: Mulailah memisahkan pemantauan Laporan Laba Rugi dengan Laporan Arus Kas. Laba rugi untuk melihat performa, arus kas untuk melihat daya tahan.

- Rekonsiliasi Dana Marketplace: Tambahkan kolom khusus "Dana Belum Cair" pada pencatatan harian Anda. Ini menjadi penting untuk laporan di Neraca.

- Optimalisasi Penagihan (Aging Schedule): Buat tabel umur piutang. Prioritaskan penagihan pada dana yang sudah lewat jatuh tempo agar likuiditas bisnis kembali terjaga.

- Apakah Anda sudah memasukkan Gaji Wajar Owner ke dalam OpEx? adakan biaya insidental namun tidak tercatat seperti lembur karyawan?

- Periksa apakah angka laba mencakup transaksi yang baru sebatas pesanan (booking) atau piutang yang uangnya belum benar-benar masuk. Laba terlihat besar karena Anda mencatat "janji bayar" sebagai "keuntungan riil".

- Cek biaya-biaya kecil namun rutin seperti biaya admin bank, pajak penjualan, biaya retribusi, hingga biaya depresiasi dan cicilan aset yang sering kali luput dari catatan manual

- Normalisasi Beban Operasional: Lakukan simulasi dengan memasukkan angka gaji wajar owner dan estimasi biaya lembur karyawan ke dalam laporan. Jika setelah angka ini dimasukkan margin Anda merosot tajam, artinya model bisnis Anda belum benar-benar menguntungkan secara mandiri (self-sustaining).

- Terapkan Prinsip Konservatif dalam Pencatatan: Jika bisnis Anda berbasis booking atau termin, buatlah pemisahan antara "Pendapatan Diterima di Muka" dan "Pendapatan Realisasi". Jangan mengakui laba penuh sebelum kewajiban jasa/produk Anda benar-benar tuntas diserahkan ke pelanggan.

- Disiplin Pencatatan: Hal ini akan sangat membantu meminimalisir pengeluaran kecil yang tidak tercatat.

- Sudahkah Anda memisahkan laporan keuangan antara penjualan Online vs Offline? Tanpa pemisahan ini, laba dari toko fisik sering kali "mensubsidi" kerugian yang terjadi di marketplace tanpa Anda sadari.

- Hitung secara kumulatif seluruh potongan: komisi dasar, biaya program gratis ongkir, biaya layanan ekstra, hingga selisih ongkir yang harus Anda tanggung (subsidi mandiri).

- Audit waktu yang dihabiskan tim untuk mangelola penjualan dari online seperti waktu yang dihabiskan untuk balas chat pelanggan, jumlah retur, jumlah komplain, dsb.

- Audit Margin Kontribusi Per Kanal: Bandingkan Net Margin akhir dari setiap platform secara jujur. Jika margin di satu platform jauh di bawah standar, segera evaluasi apakah biaya iklan (Ads) atau promo di sana masih masuk akal.

- Strategi Diferensiasi Harga & Produk: Pertimbangkan untuk membedakan harga jual atau membuat paket bundling khusus untuk platform online guna menyerap biaya admin platform yang tinggi tanpa merusak margin bersih.

- Validasi "Online vs Offline": Gunakan angka untuk membuktikan platform mana yang memberikan kontribusi laba paling sehat. Pertimbangkan juga untuk membangun jualan online sendiri misal lewat WhatsApp Business.

Kedai Kopi Senja:

Dari Omzet Ramai ke Laba Nyata

Gunakan alur identifikasi yang sudah dipelajari di Bab 3 & 4.

Skenario Bisnis

Rudi membuka kedai kopi di pinggir jalan kampus. Selalu ramai, antrean panjang terlebih di akhir pekan. Tapi akhir bulan, uang di rekening hampir tidak bertambah signifikan. Tidak sebanding dengan kerja keras Rudi. Mari kita bedah Laporan Laba Rugi Kedai Kopi Senja milik Rudi.

Laporan Laba Rugi — Kedai Kopi Senja

Periode: Januari 2025

| Keterangan | Jumlah (Rp) | % Pendapatan |

|---|---|---|

| A. PENDAPATAN | ||

| Penjualan Minuman | 18.500.000 | 79,6% |

| Penjualan Makanan / Snack | 3.200.000 | 13,8% |

| Pesanan Katering | 1.500.000 | 6,6% |

| Total Pendapatan | 23.200.000 | 100% |

| B. BIAYA PRODUKSI — COGS | ||

| Biji Kopi & Bahan Minuman | 4.200.000 | 18,1% |

| Bahan Makanan / Snack | 1.600.000 | 6,9% |

| Cup, Sedotan & Kemasan | 800.000 | 3,4% |

| Gas LPG | 300.000 | 1,3% |

| Total COGS | 6.900.000 | 29,7% |

| LABA KOTOR | 16.300.000 | 70,3% |

| C. BIAYA OPERASIONAL — OPEX | ||

| Gaji Karyawan (2 orang) | 4.500.000 | 19,4% |

| Sewa Tempat | 2.000.000 | 8,6% |

| Listrik & Air | 650.000 | 2,8% |

| Internet & WiFi | 200.000 | 0,9% |

| Biaya Iklan (IG Ads) | 300.000 | 1,3% |

| Perawatan Alat | 150.000 | 0,6% |

| Lain-lain | 200.000 | 0,9% |

| Total OpEx | 8.000.000 | 34,5% |

| LABA BERSIH (sebelum gaji Rudi) | 8.300.000 | 35,8% |

| ⚠ Gaji Pemilik (belum dicatat) | (3.000.000) | 12,9% |

| LABA BERSIH SESUNGGUHNYA | 5.300.000 | 22,8% |

Total Omzet

Dari semua channel

Gross Margin

Sehat untuk F&B

Net (Sblm Gaji)

Terlihat bagus

Net Sesungguhnya

Setelah gaji Rudi

Analisis Layer-by-Layer

COGS 29,7% dari pendapatan. Untuk F&B, benchmark adalah 30–45%. Rudi masih di bawah batas bawah benchmark — kondisi yang sangat baik.

Item terbesar adalah biji kopi & bahan minuman (18,1%). Wajar untuk kedai kopi, tapi perlu dipantau karena harga kopi green bean fluktuatif.

Gross Margin 70,3% — benchmark F&B adalah 55–70%. Rudi berada di batas atas yang sangat sehat. Harga jual dan efisiensi produksi sudah baik.

Total OpEx 34,5% — masih dalam kategori wajar F&B (30–40%). Tapi, disini belum mencatat gaji Rudi sebagai pemilik sekaligus karyawan.

Net margin terlihat 35,8%. Tapi ini belum mencakup gaji Rudi yang kerja penuh waktu. Dengan gaji pemilik Rp 3 juta, net margin sesungguhnya turun ke 22,8% — gambaran yang jauh lebih jujur.

Hitung Laba Rugi Bisnismu Sendiri

Masukkan angka bisnismu dan lihat hasil identifikasi dan diagnosis langsung.

Total Pendapatan

Laba Kotor

Total OpEx

Laba Bersih

Kalkulator ini tidak menyimpan datamu. Untuk analisa per bulan, gunakan template Google Sheets.

Break Even Point

Navigasi Bisnis: Berapa Penjualan Minimal untuk Bertahan?

Setelah mengetahui kondisi Profit & Loss (P&L) bulan sebelumnya, langkah selanjutnya adalah menentukan target minimum yang harus dicapai agar bisnis tidak merugi di bulan berikutnya. Di sinilah Break Even Point (BEP) berperan — bukan sekadar teori, tapi angka konkret yang langsung bisa kamu jadikan acuan harian.

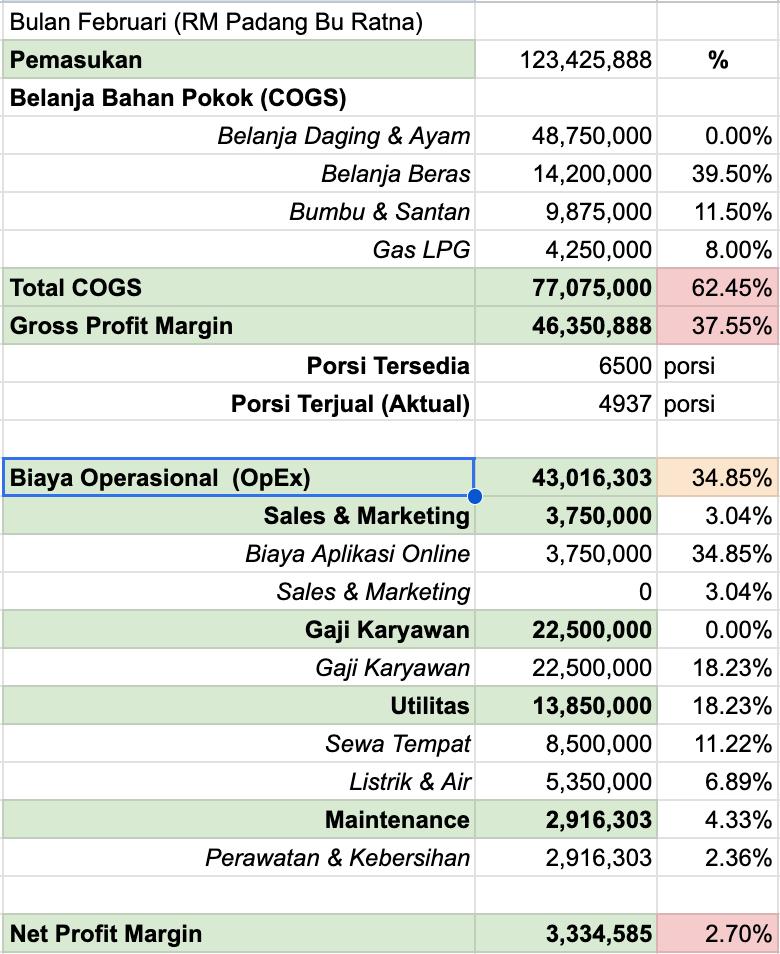

Studi Kasus: RM Padang Bu Ratna

Dari laporan laba rugi terakhir, Warung Padang Bu Ratna mencatat revenue Rp 123 juta dan setelah dikurangi semua biaya, profit tersisa Rp 3 juta saja. Jumlah porsi yang terjual adalah 4937 porsi sementara dari belanja bahan pokok sebenarnya bisa menghasilkan 6500 posi. Di bulan tersebut, Bu Ratna mengalami kerugian karena ada makanan yang tidak terjual. Bagaimana Bu Ratna menentukan BEP untuk bulan berikutnya?

Insight dari data historis: Selalu kontrol proyeksi penjualan harian dan bulanan. Jangan sampai oversupply dan berujung kerugian.

Kalkulator BEP Bisnismu

Hitung Break Even Point

Masukkan data dari laporan bulan sebelumnya sebagai acuan.

Semakin jauh penjualan dari angka BEP, semakin profitable bisnis kamu.

Roadmap 30 Hari Rapikan

Laporan Laba Rugi

Ubah Teori Menjadi Sistem Bisnis yang Solid.

Selamat, Anda telah menguasai fondasi utama laba rugi. Sekarang saatnya membuktikan pemahaman tersebut melalui simulasi kuis strategis dan memulai langkah nyata. Gunakan 30 hari ke depan sebagai fase transisi untuk membangun sistem pencatatan yang akurat, jujur, dan mampu menjadi alat navigasi bagi pertumbuhan bisnis Anda.

Catatan Penting

Checklist 30 Hari Rapikan Laporan Laba Rugi

35 langkah konkret, satu checklist per hari. Mulai dari yang paling mudah.

Kuis: Sudah Paham Laporan Laba Rugi?

6 pertanyaan singkat. Lihat seberapa siap kamu analisa laporan bisnismu sendiri.